Minh họa: Jovana Mugoša

Thị trường mua trước trả sau đối mặt với vô số thách thức, dẫn đến việc các công ty đóng cửa hoặc dừng hoạt động ở Việt Nam. Đâu là chìa khoá khiến “người ở lại” trụ vững?

Vào đúng ngày sinh nhật bước sang tuổi 42, Dragan Bozic, nhà sáng lập kiêm CEO của Ree-Pay, phải đưa ra quyết định khó khăn nhất trong sự nghiệp của mình: Tuyên bố với nhân viên rằng startup mua trước trả sau có trụ sở tại Việt Nam này sẽ dừng hoạt động. “Đó là một trong những ngày tệ nhất cuộc đời tôi,” người đàn ông sinh ra tại Croatia, lớn lên ở Ý nhớ lại. Sau thời gian dài gọi vốn không thành công, cuối năm 2022, Ree-pay không còn đủ tiềm lực để vận hành, cuối cùng không thể trụ vững do “điều kiện thị trường quá khắc nghiệt,” ông Dragan nói.

Ree-Pay không phải là startup duy nhất rời thị trường Việt Nam. Năm tháng sau, Atome, startup có trụ sở tại Singapore, được hậu thuẫn bởi tập đoàn tỉ đô Advance Intelligence, tuyên bố dừng hoạt động tại Việt Nam sau hơn một năm thâm nhập. Tháng 6.2023, Kaypay, startup cùng ngành được hỗ trợ bởi KMS Technology thông báo đóng cửa. Ngoài ba trường hợp nêu trên, có một số rời đi “không kèn, không trống”. Chuyện gì đang xảy ra với phương thức thanh toán được kỳ vọng làm mưa làm gió trong hệ sinh thái công nghệ tài chính giai đoạn 2019-2020?

Kể từ năm 2015, sau giai đoạn mảng thanh toán tương đối phát triển, ngành công nghệ tài chính Việt Nam có thêm các nhánh mới, như chấm điểm tín dụng, cho vay ngang hàng, tài chính cá nhân, gọi vốn cộng đồng và mua trước trả sau. Trong đó, mua trước trả sau xuất hiện và phổ biến tại thị trường lớn như Úc, Hoa Kỳ và châu Âu vào năm 2019, với loạt startup: AfterPay, Klarna, Affirm. Việt Nam cũng không nằm ngoài cuộc chơi. Theo dữ liệu Statista 2023, tổng giá trị hàng hoá giao dịch mảng mua trước trả sau tại Việt Nam ước tính có thể đạt hơn 10,5 tỉ đô la Mỹ vào năm 2028. Thị trường từ đó xuất hiện nhiều startup trong nước như Fundiin, Ree-Pay, Kaypay hay của nước ngoài như Atome, Kredivo nhờ cơ hội từ thị trường “chỉ 5% dân số có thẻ tín dụng, cơ cấu dân số trẻ cao, quen sử dụng điện thoại thông minh.”

Trong mô hình hoạt động, doanh nghiệp startup có nhiệm vụ phát triển quan hệ đối tác với các nhà bán lẻ và cung cấp dịch vụ mua trước, trả sau cho người dùng. Hưởng lợi từ việc chấp nhận hình thức thanh toán mới để tăng doanh số, nhà bán lẻ trả phí trên mỗi giao dịch cho doanh nghiệp cung cấp dịch vụ. Chẳng hạn, Ree-Pay thu 3% trên mỗi giao dịch. Còn người tiêu dùng, dù không có thẻ tín dụng, vẫn nhận được hàng trước rồi thanh toán sau.

Gạt ngoài tai các cụm từ hoa mỹ “miếng bánh tỉ đô”, “sáng tạo tài chính”… phương thức mua trước, trả sau đúng như tên gọi, giúp bạn có thể mua món đồ, rồi thanh toán sau. Người dùng có hai lựa chọn, hầu hết đều không tính lãi. Đầu tiên là thanh toán sau khi giao hàng, cho phép người dùng nhận sản phẩm, rồi thanh toán sau một số ngày nhất định. Thứ hai là thanh toán theo thời gian, cho phép người dùng chia hoá đơn thành nhiều đợt.

Hãy thử làm một phép tính nhỏ: Giả sử bạn mua sản phẩm, với ba đợt thanh toán. Bạn trả trước cho startup 25% giá trị sản phẩm, phần còn lại chia thành hai đợt, trong hai tháng. Phí mà startup thu là 3%. Như vậy, doanh thu startup này kiếm được trên giá trị giao dịch của bạn là 1,5% mỗi tháng. Chưa kể chi phí vốn ban đầu khi startup phải mua trước sản phẩm, hay trường hợp người dùng không thanh toán tiền. Con số doanh thu chính 1,5% có hấp dẫn với startup?

Với Ree-Pay, câu trả lời là không, dù họ bắt tay với nhiều doanh nghiệp như Maison, Haravan hay MoMo, nhưng số lượng nhà bán lẻ và khách hàng vẫn chưa đủ lớn. Năm 2022, doanh nghiệp này buộc phải đi gọi vốn, bởi số vốn ban đầu huy động chưa đến một triệu đô la Mỹ. Do dòng tiền rẻ không còn, việc startup thuyết phục các quỹ xuống tiền không còn dễ như trước. “Tôi đã đi gọi vốn từ 350 nhà đầu tư và quỹ đầu tư mạo hiểm. Và rồi nhận được 350 từ: Không,” Dragan Bozic kể.

Khác với Ree-Pay gặp khó khăn về nguồn vốn, Kaypay được hậu thuẫn bởi KMS, tập đoàn về công nghệ. Tuy vậy, startup này vẫn buộc phải ngừng tiếp nhận đơn hàng mới vào tháng 9.2023, khi không giải quyết được bài toán mục tiêu hòa vốn như dự kiến. Giai đoạn cuối năm 2022 và đầu năm 2023, thị trường xuất hiện các hội nhóm mua bán tài khoản của những startup mua trước trả sau, nhằm trục lợi qua việc bùng nợ, buộc startup siết chặt việc cấp hạn mức. Song, quay lại bài toán con gà – quả trứng, việc này đồng nghĩa số lượng đơn hàng sụt giảm, doanh thu từ đó giảm theo, đại diện Kaypay chia sẻ.

“Nếu có startup nào có thể ‘thắng’ ở thị trường mua trước trả sau tại Việt Nam, thì đó sẽ là Fundiin,” ông Dragan Bozic nói. Fundiin được thành lập tháng 3.2019, bởi Nguyễn Ảnh Cường và Võ Hoàng Nam. Không bắt tay với đối tác lớn, Fundiin lựa chọn các nhà bán lẻ nhỏ từ ban đầu. Điển hình là cửa hàng giày The Wolf với ba chi nhánh tại hai thành phố: TP.HCM và Đà Nẵng, phân khúc giá từ 1-2 triệu đồng/ sản phẩm. Đây cũng là sản phẩm mà Fundiin hướng đến: Thời trang, mỹ phẩm với giá dưới năm triệu đồng, vì cao hơn thì lại giống trả góp truyền thống. Dần dần, sau khi “bắt tay” được vài chục nhà bán lẻ nhỏ, Fundiin đi tìm các đối tác lớn. Cuối năm 2023, startup hơn bốn năm tuổi đã có tệp đối tác 500 nhà bán lẻ, gấp năm lần so với số lượng năm trước đó.

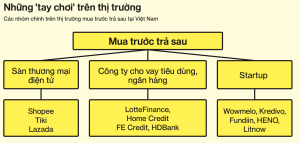

Năm 2020, tổng giá trị thanh toán qua mua trước trả sau, theo báo cáo của IDC, là 3,1 tỉ đô la Mỹ đến từ các nền tảng thương mại điện tử khu vực Đông Nam Á. Con số này kỳ vọng sẽ tăng hơn năm lần, lên 15,6 tỉ đô la Mỹ vào năm 2027. Bất chấp việc một số startup lần lượt rời đi, nhiều doanh nghiệp tiếp tục tham gia vào thị trường, vốn được chia thành ba nhóm chính: Startup, sàn thương mại điện tử (cùng đối tác là ngân hàng, công ty tài chính), và cả ngân hàng, các công ty tài chính.

Năm 2021, FE Credit liên kết với Viettel Pay ra mắt ví trả sau Paynow. Năm sau đó, Home Credit đầu tư 200 tỉ đồng ra mắt tính năng Home PayLater, hợp tác cùng Tiki, Thế giới Di động… Những cái bắt tay này được kỳ vọng sẽ giúp doanh nghiệp tiếp cận nhiều khách hàng của các đối tác. Chưa kể, công ty tài chính này hợp tác cùng FPT cho ra mắt trợ lý ảo, giúp giảm chi phí 50%, tăng tỉ lệ thành công lên 98%, theo chia sẻ của ông Michal Skalicky, giám đốc quan hệ khách hàng Home Credit Việt Nam.

Khác với startup chỉ tập trung vào mô hình mua trước trả sau, các sàn thương mại điện tử lớn như Lazada, Shopee, Tiki, hay các công ty tài chính như FE Credit, Home Credit xem phương thức này như một “cánh tay nối dài,” theo lời bà Hoàng Thị Kim Dung, giám đốc quốc gia của Genesia Ventures, để phục vụ thị trường được kỳ vọng là một trong những thị trường mua trước trả sau lớn nhất khu vực Đông Nam Á.

Trước khi thành lập Fundiin, ông Cường trải qua hai lần khởi nghiệp không thành công. Thi thoảng, ông chứng kiến cảnh có người cầm thùng sơn đứng trước công xưởng thuộc quyền gia đình để đòi tiền nhân viên. Nhìn hình ảnh ấy, ông Cường nhận thấy nhu cầu của thị trường về một giải pháp tài chính phù hợp hơn. “Fundiin gần như tiên phong trên thị trường, làm sản phẩm liên quan đến rủi ro tài chính, nhưng không có đội thu hồi nợ,” ông nhấn mạnh.

Không có đội thu hồi nợ đồng nghĩa với nguy cơ gia tăng tỉ lệ nợ xấu, nhất là khi nhiều phương thức lừa đảo xuất hiện. Để giải quyết thách thức này, Fundiin sử dụng eKYC (định danh khách hàng tự động) kết hợp thuật toán dựa trên dữ liệu để xác định trường hợp mượn, mua, làm giả căn cước công dân hoặc một người tạo nhiều tài khoản. Cùng với đó, startup này không cho vay tiền mặt, chỉ hỗ trợ trả sau cho các giao dịch mua sắm hàng hoá, dịch vụ cụ thể và giải ngân cho nhà bán hàng uy tín. Không tiết lộ tỉ lệ nợ xấu cụ thể, ông Cường cho biết, tỉ lệ rủi ro của Fundiin “bằng với tỉ lệ rủi ro của thẻ tín dụng ngân hàng.”

Quản trị được rủi ro, sản phẩm đúng nhu cầu thị trường, Fundiin gọi được 6,8 triệu đô la Mỹ qua hai vòng gọi vốn, từ quỹ đầu tư trong nước như Zone Startups Việt Nam và các quỹ của Singapore, Nhật Bản… cũng như các nhà đầu tư cá nhân. Tham gia rót vốn cả hai đợt vào Fundiin, bà Hoàng Thị Kim Dung của Genesia Ventures cho biết, họ đặc biệt cân nhắc yếu tố quản trị rủi ro trước khi ra quyết định. “Nếu không đáp ứng được yếu tố này, thì dù nhiều giao dịch hay mở rộng tệp khách hàng, nợ xấu sẽ gia tăng, càng làm càng lỗ.”

Fundiin không tiết lộ chính xác doanh thu năm 2023, với mức tăng trưởng “không dưới ba lần so với năm 2022,” từ lượng đối tác tăng gấp năm lần năm trước. Trung bình mỗi đối tác sẽ đóng góp khoảng 0,2-0,3% doanh thu cho Fundiin. Startup này đặt mục tiêu hoà vốn vào quý III.2025. Dự cảm mùa đông gọi vốn có thể còn kéo dài, đội ngũ Fundiin có khả năng duy trì hoạt động trong hai năm tới mà không cần huy động thêm vốn. Giữa bối cảnh một số doanh nghiệp cùng ngành đóng cửa, hoặc thu hẹp hoạt động, văn phòng mới của Fundiin rộng gần 400m2, gấp 1,5 lần văn phòng cũ, đủ chỗ cho 60 nhân sự, trong đó 1/3 thuộc bộ phận công nghệ, theo chia sẻ của ông Cường.

Đại diện của Kaypay và Ree-Pay đều nhìn nhận mô hình mua trước trả sau có tiềm năng, với doanh nghiệp đủ nguồn vốn. “Tôi nghĩ chúng tôi có thể đã thành công nếu dòng vốn vào Việt Nam khác đi,” ông Dragan nói. Hiện tại vẫn là giai đoạn khó khăn về vốn, khi tổng vốn đầu tư của mua trước trả sau không quá 20 triệu đô la Mỹ. “Trong khi ví điện tử đã thu hút một tỉ đô la Mỹ vốn đầu tư,” ông Nguyễn Ảnh Cường của Fundiin so sánh.

Thị trường còn nhiều hứa hẹn, với mức tăng trưởng kép hằng năm dự báo hơn 31% giai đoạn 2023-2028, theo thống kê của Research & Market. Bên cạnh Fundiin, còn có những cái tên khác như Wowmelo, HENO, MOVI, Litnow. Trong suy nghĩ của người điều hành Fundiin, bên cạnh hai từ “tồn tại” còn có tham vọng dẫn đầu thị trường và mở rộng ra các nước trong khu vực như Indonesia hay Philippines. Khi được hỏi về ý định niêm yết của Fundiin trong tương lai, ông Cường nói: “Nếu có thì sẽ ở Nhật Bản, do môi trường pháp lý thuận lợi hơn.”

*Bài được xuất bản trong số báo tháng 1.2024, Bloomberg Businessweek Vietnam